INTRODUCCIÓN

“Hermano, ponme un dólar en la mano” era una frase que los comediantes solían emplear al imitar a Ricardo Belmont Cassinelli. De esa manera ironizaban en relación al financiamiento de la adquisición del canal de televisión Red Bicolor de Comunicaciones (RBC), popularmente conocido como el canal 11, ocurrido en el año 1986.

Ciento siete mil accionistas cotizaron un promedio de 20 dólares cada uno, para concretar el sueño de Belmont, el del canal propio. Sin embargo, nunca recibieron dividendos sobre la inversión realizada. ¿Se trató de un timo?

El presente artículo tiene por objeto revelar algunos aspectos del financiamiento del canal de televisión RBC, a fin de determinar si el descontento de los inversionistas es justificado o no; cabe precisar que el enfoque a emplearse será eminentemente normativo.

EL CASO

En los años ochenta, Ricardo Belmont Cassinelli era conductor de televisión y radio. Se ganó mucho respeto y confianza del público en su calidad de organizador y animador de una iniciativa tan noble como duradera: la Teletón.

En 1985, a los 40 años de edad, anunció el lanzamiento de un nuevo canal de televisión, Red Bicolor de Comunicaciones S.A.A., para lo cual realizó una oferta al público en general, con el objetivo de captar accionistas que viabilizaran económicamente su iniciativa.

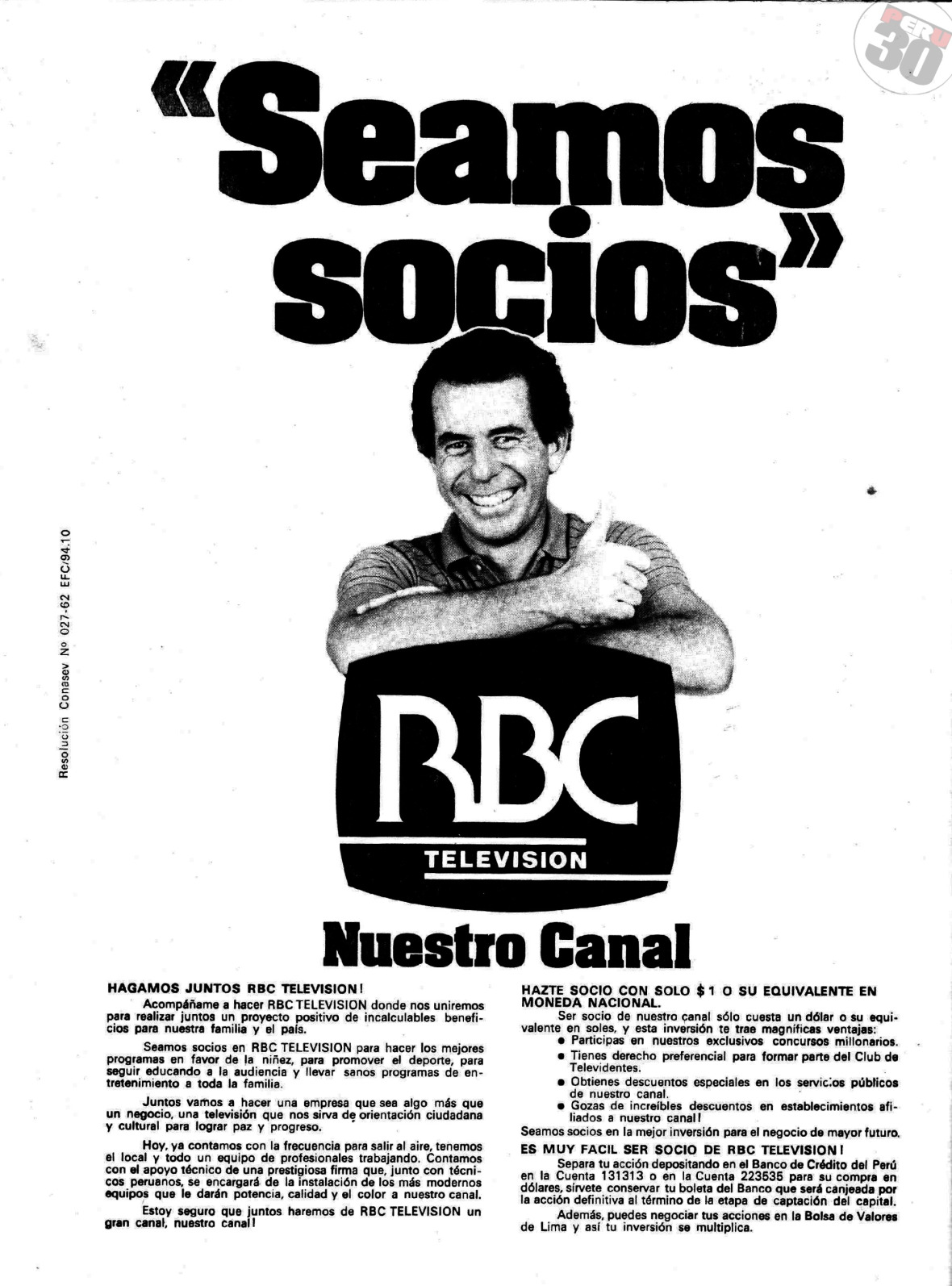

“Seamos socios” rezaba la oferta de Belmont. Acto seguido indicaba: “Acompáñame a hacer RBC TELEVISIÓN donde nos uniremos para realizar juntos un proyecto positivo de incalculables beneficios para nuestra familia y el país” (la negrita es nuestra). Finalmente precisaba “Hazte socio con solo 1 US $ o su equivalente en moneda nacional”.

Dichos beneficios eran descritos en la oferta de la siguiente manera: “i) Participas en nuestros exclusivos concursos millonarios; ii) tienes derecho preferencial para formar parte de nuestro Club de Televidentes; iii) obtienes descuentos especiales en los servicios públicos de nuestro canal; iv) gozas de increíbles descuentos en establecimientos afiliados de nuestro canal; y, por último, v) recibes beneficios propios de la posesión de la acción, es decir, recibir dividendos y la posibilidad de poder negociar las acciones en la Bolsa de Valores de Lima (BVL)”.

La empresa se constituyó el 28 de febrero de 1986, ante la Notaría del Dr. Javier Aspauza Gamarra, quedando inscrita en la ficha Nº 54495 del Registro Mercantil de Lima. Con fecha 25 de Marzo de 1986 y mediante las Resoluciones de Conasev Nº4054-84-EFC/94.10 y Nº052-85-EFC/94.10 se inició la captación del accionariado difundido.

La oferta de Belmont, reforzada por su presencia en medios, tuvo una exitosa acogida: ciento siete mil accionistas cotizaron un promedio de 20 dólares, cada uno, alcanzando una suma superior a dos millones de dólares. En diciembre de 1986 se inauguró el canal, pero desde entonces a la fecha los accionistas no recibieron los beneficios que esperaban. Incluso, existe una agrupación de accionistas del Canal RBC que denunció penalmente a Belmont por el incumplimiento de lo ofrecido.

A continuación revisaremos los aspectos normativos que subyacieron a este caso.

ANÁLISIS DEL CASO RBC

- Sociedad anónima por suscripción pública

La modalidad empresarial elegida por Belmont debía permitir que el capital de la sociedad sea financiado por múltiples personas. En ese sentido, la constitución de RBC se realizó bajo los alcances del Texto Único Concordado de la Ley General de Sociedades, aprobado por Decreto Supremo Nº 003-85-JUS, en cuyo artículo 79° se precisaba la posibilidad de constituir una sociedad anónima por suscripción pública, a base del programa redactado por los fundadores.

Ahora bien, este tipo de sociedad se caracteriza por la imposibilidad de que todos sus accionistas puedan participar en la gestión ni en las juntas generales. Quedan simplemente en calidad de inversionistas dejando la responsabilidad de la dirección a los accionistas gestores. Es así que para la constitución de RBC se emitieron acciones de clase A y B, que se diferencian porque permiten a los inversores decidir entre el derecho a recibir mayores ganancias de la compañía o el derecho de controlar las acciones de la compañía.

Evidentemente, Belmont se reservó la gestión. Por algo su empresa “Red Bicolor de Comunicaciones” poseía las mismas las siglas de su nombre (Ricardo Belmont Cassinelli). En 1998 RBC se adecuó a la nueva Ley de Sociedades, como Sociedad Anónima Abierta, que, entre otros, debe tener al menos alguna de estas características: i) haber hecho oferta pública primaria de acciones u obligaciones convertibles en acciones; y, ii) tener más de setecientos cincuenta accionistas[1]. RBC cumplía ambas.

- El cobro de dividendos puede no darse

Una acción es una parte del capital de una compañía. Poseer acciones en una empresa puede otorgar derechos políticos (votos en las juntas) o económicos (participación en los beneficios de la compañía). La representación de estos derechos económicos se conoce como dividendos.

Sobre el particular, el artículo 109° del Texto Único Concordado de la Ley General de Sociedades, aprobado por Decreto Supremo Nº 003-85-JUS, fijaba claramente como un derecho del accionista participar en el reparto de utilidades. Ahora bien, cuando una empresa obtiene beneficios, la dirección decide si lo vuelve a invertir en el negocio o si se lo paga a los accionistas en forma de dividendos. Sin embargo, como toda empresa, a ésta puede no irle bien y, por tanto, resultar imposibilitada de poder pagar dividendos.

En el caso de RBC, es conocido por todos que jamás logró despojarse de la etiqueta de “antena fría”, ante lo cual no logró ser una empresa rentable a la medida de la expectativa que tenía Belmont. Así las cosas, puede decirse que los accionistas que depositaron su confianza en Belmont se vieron perjudicados por la falta de creación de valor de la empresa, lo cual derivó en que no generase las utilidades y los dividendos que esperaban sus accionistas. Belmont no tuvo la capacidad para gerenciar su idea.

Lo anterior no es ilegal y es perfectamente posible. El problema lo vemos por el lado de la expectativa generada por Belmont así como la falta de transparencia que habría mantenido durante su gestión, lo cual veremos en el siguiente acápite.

- Transparencia en relación a los dividendos

En el caso RBC, independientemente de los vaivenes económicos de la empresa, es evidente que existió falta de transparencia para con los inversionistas, pues éstos no recibieron debida información sobre la existencia de sus derechos.

La transparencia, como mecanismo que busca mejorar el acceso a la información de los inversionistas, resulta fundamental. Es en ese sentido que la Superintendencia del Mercado de Valores (ex Comisión Nacional Supervisora de Empresas y Valores – Conasev) vela por la protección de los inversionistas, la eficiencia y transparencia del mercado de valores.

Ahora, si bien podría indicarse que entonces no se encontraba vigente la normativa que actualmente existe para la protección de accionistas minoritarios de las sociedades anónimas abiertas[2], debe enfatizarse que por buena fe empresarial éstos debieron ser informados en todo momento, en relación a la situación / gestión de la empresa, sin necesidad de que exista la regulación antes mencionada.

- El perfil del inversionista y la oferta

En línea con el punto anterior, debe recalcarse que el tipo de accionista que financió el lanzamiento de RBC no era sofisticado, es decir, no eran personas acostumbradas a invertir, sino que ingresaron al mercado de valores por una confianza especial que logró generarles Belmont, quien entonces gozaba de un carisma que lo hacía tan persuasivo como confiable. Por lo tanto, la oferta de Belmont – aparentemente sin riesgos y grandilocuente en la medida que empleaba términos como “incalculables beneficios”-, en este tipo de inversionista pudo generar tres posibles situaciones:

- Falta de entendimiento del tipo de negocio en el que ingresaban, confundiendo un esquema de inversión con uno de ahorro.

- Falsa expectativa en relación al retorno.

- Inadecuado conocimiento de los riesgos que acarreaba la inversión.

No resulta gratuito que la SMV recomiende, en su Decálogo del Inversionista, entre otros: que el inversionista se informe adecuadamente sobre el funcionamiento del mercado de valores; que identifique los niveles de riesgo que está dispuesto a asumir; y, de forma enfática, que realice un seguimiento permanente sobre el estado de las inversiones realizadas exigiendo continuamente información en relación a ello, aprovechando los mecanismos que ahora existen.

CONCLUSIÓN

A modo de conclusión, sobre el caso RBC debemos señalar que el desempeño de las empresas podría derivar en el no pago de dividendos a favor de los inversionistas. Sin embargo, ello no resulta un óbice del deber de transparencia de la empresa para con sus inversionistas, deber que Belmont definitivamente no cumplió.

Finalmente, el perfil primerizo de la mayoría de accionistas que financió el lanzamiento de RBC, ha conllevado que, aún hasta hoy, muchos de los reclamantes desconozcan a qué mercado ingresaron cuando confiaron en el Hermanón.

Bibliografía

- Ver Superintendencia del Mercado de Valores, acceso 26 de setiembre de 2018, <www.smv.gob.pe>.

- Ley N° 26985, de 29 de octubre, que protege a los accionistas minoritarios de las sociedades anónimas abiertas (Perú, 1998).

- Decreto Supremo Nº 003-85-JUS, de 13 de mayo, Texto Único Concordado de la Ley General de Sociedades (Perú, 1985).

- Resolución de Superintendencia N° 00013-2013, de 17 de junio, Reglamento para el Reconocimiento de la Titularidad sobre Acciones, Dividendos y demás Derechos en las Sociedades Anónimas Abiertas (Perú, 2013).

- Morales Acosta, Alonso. «La protección de accionista minoritario en las Sociedades Anónimas Abiertas». En: Derecho PUCP. Lima: Revista de Derecho de la Pontificia Universidad Católica del Perú, N.º 54, 1999.

Referencias

[1] LEY GENERAL DE SOCIEDADES

Artículo 249.- Definición La sociedad anónima es abierta cuando se cumpla uno a más de las siguientes condiciones: Ha hecho oferta pública primaria de acciones u obligaciones convertibles en acciones; Tiene más de setecientos cincuenta accionistas; Más del treinta y cinco por ciento de su capital pertenece a ciento setenticinco o más accionistas, sin considerar dentro de este número aquellos accionistas cuya tenencia accionaria individual no alcance al dos por mil del capital o exceda del cinco por ciento del capital; Se constituya como tal; o, Todos los accionistas con derecho a voto aprueban por unanimidad la adaptación a dicho régimen.

[2] A la fecha se han implementado correctivos a favor del accionista minoritario. Así, mediante Ley N° 26985 del 29 de octubre de 1998, el Congreso de la República aprobó la Ley de Protección a los accionistas minoritarios de las sociedades anónimas abiertas. La referida ley estableció mecanismos de difusión necesarios para que los accionistas minoritarios puedan reclamar sus acciones y/o dividendos[2].

De esta forma, la referida norma instauró parámetros de transparencia, específicamente la obligatoriedad de publicar información sobre los dividendos obtenidos por las empresas y el valor de las acciones.

Posteriormente, mediante Ley N° 28370 – Normas de Protección para los accionistas minoritarios de las sociedades anónimas abiertas, publicada en el Diario Oficial “El Peruano” con fecha 30.08.2004, se incorporaron al Título II de la Sección Sétima del Libro Segundo de la Ley General de Sociedades, Ley N° 26887 (09/12/1997) los siguientes artículos de protección para los accionistas minoritarios de las sociedades anónimas abiertas: 262-A, 262-B, 262-C, 262-D, 262-E, 262-F, 262-G, 262-H, 262-I y 262-J.

En ese sentido, el artículo 262-B de la Ley General de Sociedades dispone que para solicitar la entrega de sus acciones y/o dividendos, los interesados o sus representantes deberán presentar los siguientes documentos según se trate de personas naturales o jurídicas: a) Documento de identidad, adjuntando copia del mismo; Los poderes que acrediten la representación del titular, de ser el caso; c) Documentos que acrediten la condición de heredero o legatario, de ser el caso; y, d) Documentos que acrediten la titularidad de las acciones, cuando corresponda. Asimismo, precisa que para la entrega de dividendos, los interesados o sus representantes podrán instruir a la sociedad que efectúe el correspondiente depósito dinerario en una cuenta establecida en una empresa del sistema financiero nacional designada expresamente para tal fin, cuando corresponda.